(来源:一丰看金融)

报告原标题:规模扩张强度加大,营收盈利增长提速——成都银行(601838.SH)2025年半年报点评

报告发布日期:2025年8月27日

分析师:王一峰(执业证书编号:S0930519050002)

分析师:赵晨阳(执业证书编号:S0930524070005)

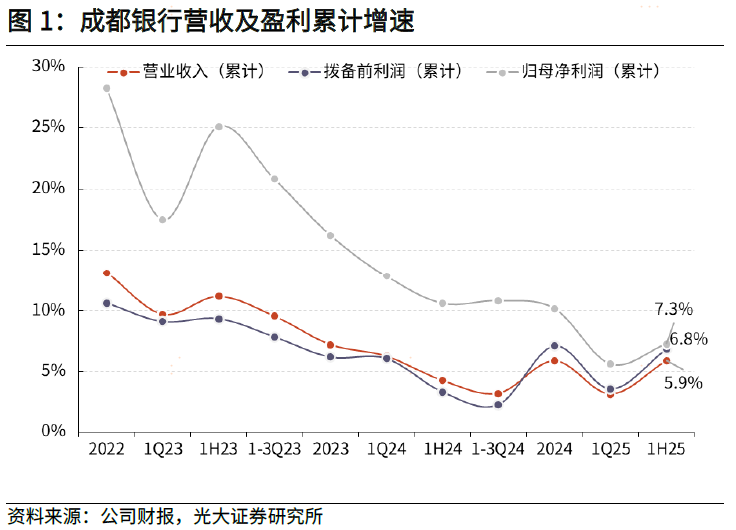

事件 ]article_adlist-->8月26日,成都银行发布2025年中报,上半年实现营收122.7亿,同比增长5.9%,归母净利润66.2亿,同比增长7.3%。加权平均净资产收益率(ROAE)15.9%,同比下降2.2pct。

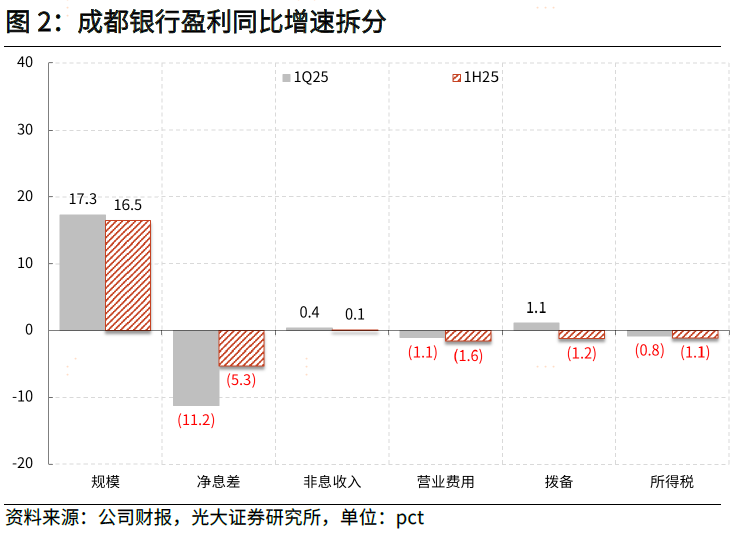

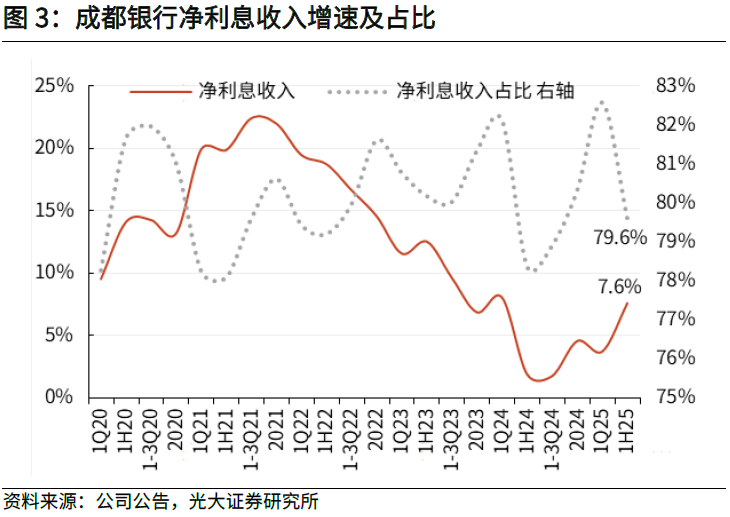

点评 ]article_adlist-->息差拖累减弱,营收、盈利增长提速。上半年成都银行营收、拨备前利润、归母净利润同比增速分别为5.9%、6.8%、7.3%,增速较1Q分别提升2.7、3.3、1.6pct,营收、盈利增长双双提速。其中,净利息收入、非息收入增速分别为7.6%、-0.2%,较1Q变动+3.8、-0.7pct。上半年成本收入比、信用减值损失占营收比重分别为23.2%、11.5%,同比下降0.6、0pct,成本费用项相对稳定。拆分盈利增速结构,规模扩张是盈利增长主要贡献项,拉动业绩增速16.5pct;从边际变化看,提振因素主要为息差降幅收窄,对业绩拖累减轻;拖累因素主要为拨备正向贡献转负。

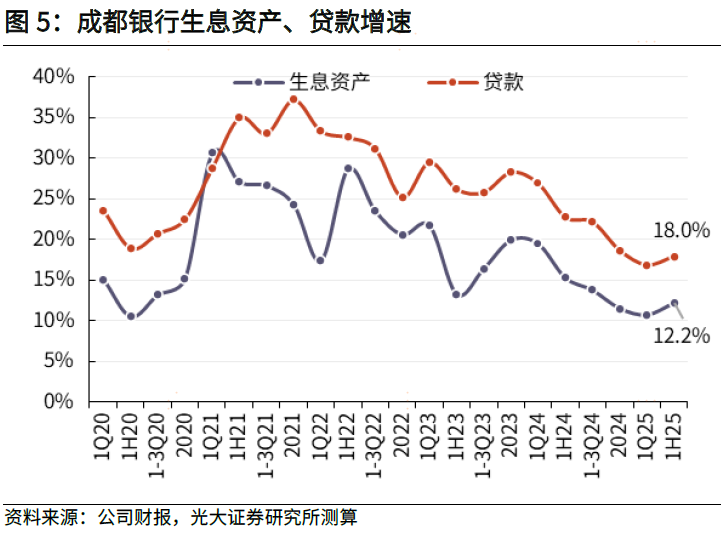

规模扩张强度提升,对公贷款投放景气度较高。2Q25末,成都银行生息资产、贷款同比增速分别为12.2%、18%,增速较1Q末分别提升1.5、1.1pct,规模扩张节奏提速。① 从生息资产增量结构来看,2Q单季新增贷款、金融投资规模分别为272、114亿,同比分别多增103、322亿,同业资产季内减少121亿,同比少增249亿;季末贷款占生息资产比重较1Q末提升0.8pct至66%,资产结构优化,2Q贷款投放、债券投资仍维持较高强度。

② 从信贷增量结构来看,2Q单季公司贷款(含贴现)、零售贷款新增规模分别为244、28亿,同比多增106亿、少增3亿。“对公强、零售弱”情况延续,季末对公贷款(含贴现)同比增速19.1%,增速环比1Q提升1.4pct,高于各项贷款增速,行业分布以租赁商服、基建领域为主。零售贷款增长相对缓慢,2Q末增速12.9%,环比1Q下降0.5pct。上半年按揭、消费贷分别新增28、30亿,低基数上同比多增23、11亿;上半年经营贷减少7亿,同比少增24亿。“生产-消费”内循环待畅通,民营小微、个体工商户、农户等客群的经营景气度受经济环境影响较大,内需不振环境下,其信用扩张需求放缓,经营贷增长承压。

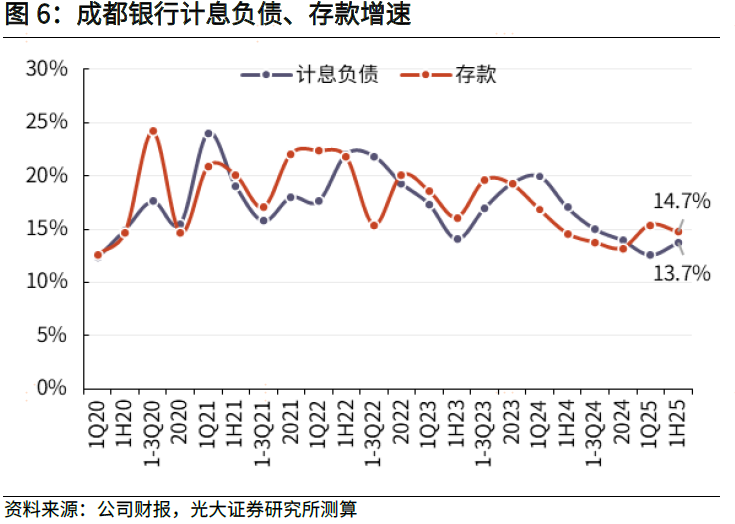

存款稳步增长,定期化趋势延续。2Q25末,成都银行付息负债、存款同比增速分别为13.7%、14.7%,分别较1Q末变动+1.1、-0.7pct。2Q单季存款新增188亿,同比少增24亿,存款占付息负债比重较1Q末下降0.4pct至77%。分客户类型看,2Q单季公司、个人存款分别新增-33、228亿,同比少增117亿、多增80亿,对公占存款比重较1Q末下降1.3pct至46%。分期限类型看,2Q季内活期、定期存款分别新增-193、388亿,同比多减148亿、多增111亿,定期存款占比较1Q末提升2.7pct至70%,定期化趋势延续。

市场类负债方面,2Q应付债券、金融同业负债分别新增96、23亿,同比多增133、37亿,市场类负债占付息负债比重较上季末提升0.4pct至22.7%。存款定期化趋势延续情况下,公司市场类负债吸收力度有所提升。

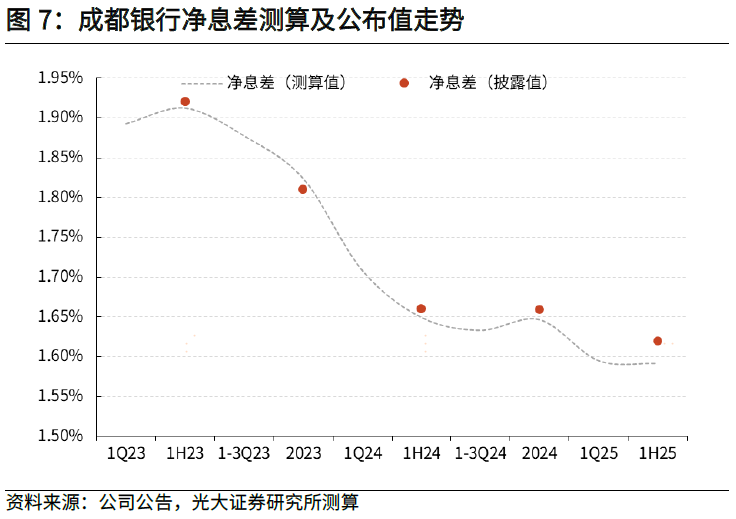

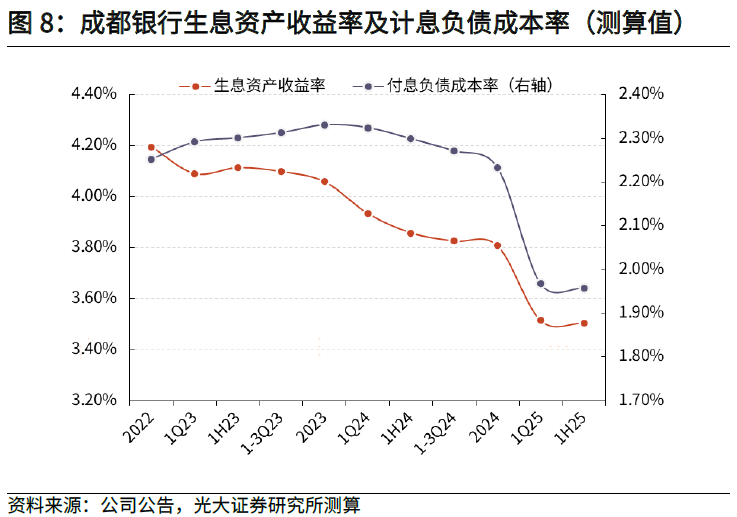

1H25息差1.62%,降幅环比收窄。从公司公布的数据看,上半年NIM为1.62%,较2024年下降4bp。资产端,上半年生息资产、贷款收益率分别为3.57%、4.06%,较2024年分别下降27bp、30bp;年初重定价、LPR调降、需求走弱等因素影响下,存量、新发放贷款利率处在下行通道。负债端,上半年付息负债、存款成本率分别为1.98%、1.96%,较2024年分别下降24bp、20bp,前期多轮存款利率降息成效伴随定期存款陆续到期重定价逐步释放。

测算结果显示,公司上半年净息差同1Q基本持平,息差收窄压力缓释。测算1H25生息资产收益率、付息负债成本率分别为3.5%、1.96%,环比1Q均小幅收窄1bp。资产端需求不足问题或对贷款定价形成持续压制,收益率下行态势较难出现逆转;但负债端前期成本管控措施效果将逐步显现,息差运行或相对平稳。

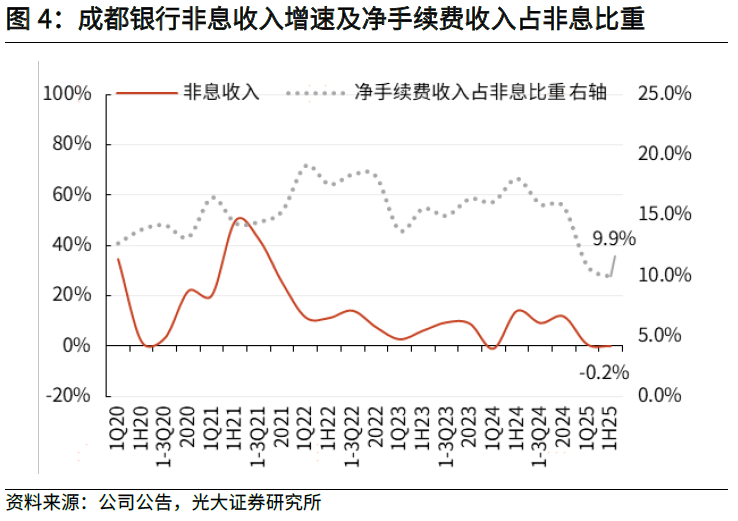

手续费负增幅度加大,非息收入增长放缓。上半年成都银行非息收入25亿(YoY-0.2%),增速较1Q回落0.7pct,占营收比重20.4%,较1Q提升3pct。其中,① 净手续费及佣金净收入2.5亿(YoY-45%),除前期较高基数外,主要受理财手续费收入减少拖累。② 净其他非息收入22.6亿(YoY+9.7%),增速较1Q提升2.9pct。其中,投资收益、公允价值变动损益分别为22.7、2亿,同比分别多增2.6亿、少增1亿。上半年债市波动加大,交易户债券价值重估对非息增长形成扰动,公司加大现券流转力度,债券投资浮盈变现对非息收入增长形成较强支撑。

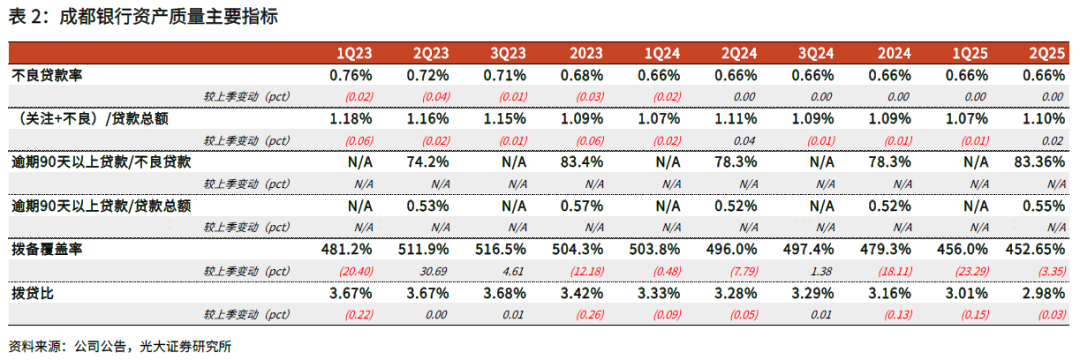

不良率维持低位,风险抵补能力较强。2Q25末,成都银行不良率、关注率分别为0.66%、0.44%,不良率同1Q末持平,关注率小幅上行3bp。上半年公司不良新增、核销处置规模分别为6.7、0.7亿,同比少增2.9、4.5亿,不良生成及核销力度均有所减弱。2Q末公司逾期率、逾期占不良比重分别为0.77%、116.8%,较年初分别上行7bp、10.1pct,风险前瞻性指标有所上升。分行业看,2Q25末对公、零售不良率分别为0.59%、0.98%,较年初分别下降2bp、上升20bp。其中,对公端房地产、批零不良率分别为2.44%、2.09%,较年初上行29bp、32bp,特定领域风险暴露有所增加。居民端按揭、消费贷等不良率分别为1.03%、0.78%,较年初分别上行26bp、9bp,居民购房、消费贷款增长承压,尾部客群潜在风险暴露有所增多。

1H25公司信用减值损失14亿,同比多增0.8亿。2Q末拨贷比、拨备覆盖率分别为2.98%、452.7%,分别较1Q末下降3bp、3.4pct,较年初下降18bp、26.6pct,风险抵补能力仍维持高位。

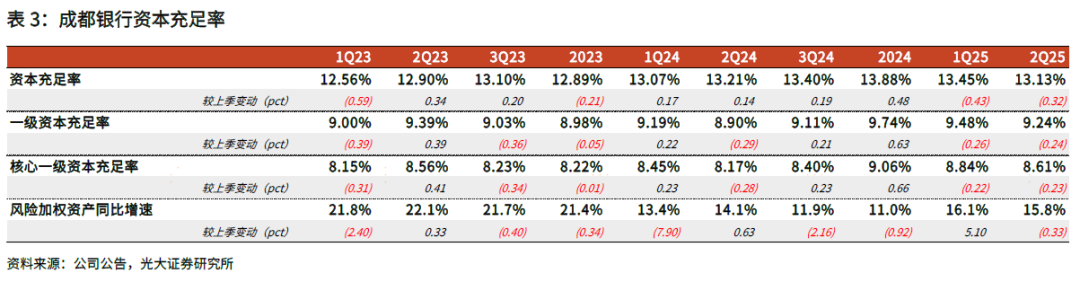

RWA扩张节奏快,资本充足率安全边际较厚。2Q25末,公司核心一级/一级/资本充足率分别为8.61%、9.24%、13.13%,较1Q末分别下降23bp、24bp、32bp,主要受分红落地等季节性因素影响。季末风险加权资产增速15.8%,较1Q末下降0.3pct,较高强度扩表对资本消耗较大。公司盈利增长提速,内源性资本补充能力稳定,较厚的资本储备也为公司未来规模扩张、经营展业形成有力支撑。

投资建议:成都银行根植成渝经济圈,受益于公园城市示范区、成都都市圈建设等战略机遇,在获取优质对公项目上具备天然优势,区位环境优势较为突出。同时,公司资产质量优异,不良贷款率持续低位运行,较高的拨备覆盖率使得公司风险抵补能力较强,拨备反哺利润空间相对充裕。(盈利预测及估值详见外发报告)

风险提示:宏观经济超预期下行,可能增加大额风险暴露的潜在风险;融资需求恢复不及预期,资产端定价持续承压。

]article_adlist-->免责声明

]article_adlist-->免责声明本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)金融研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所银行业研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所银行业研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

炒股配资提示:文章来自网络,不代表本站观点。